- Accaparement des terres

-

Politiques foncières

- Refonder la politique foncière agricole de la France

- Politiques foncières et histoire agraire en Europe

- Les politiques foncières agricoles de la France au XXe siècle

- Le foncier en Afrique de l’Ouest. Fiches pédagogiques.

- Réformes Agraires dans le Monde

- Expérience du Code Rural au Niger

- Politiques foncières et Réforme Agraire. Cahier de Propositions.

- Forêts

- Eau

- Gouvernance des territoires

- FMAT - Forum Mondial sur l’Accès à la Terre 2016

- Autres Conférences et Forums internationaux

- Conférences filmées - Réunions Thématiques AGTER

- Entretiens avec des membres d’AGTER

- Formation - Enseignement

- Formation - Voyages d’étude

- Formation - Modules courts

- Editoriaux - Bulletin d’information d’AGTER

- Préserver l’environnement et les grands équilibres écologiques

- Développer la participation des peuples à la prise de décision aux niveaux national et local

- Respecter les droits humains fondamentaux. Lutter contre les inégalités

- Mettre en place une gouvernance mondiale efficace. Construire la paix

- Assurer l’efficience de la production agricole. En finir avec la faim

- Valoriser et entretenir la diversité culturelle

- Prendre en compte les besoins des générations futures. Gérer les « communs »

Recherche dans les titres, sous-titres, auteurs sur www.agter.org et sur www.agter.asso.fr

Recherche en plein texte sur www.agter.org avec Google

Rechercher dans le moteur Scrutari de la Coredem (multi-sites)

La concentration à marche forcée des exploitations agricoles (France et Europe)

Un article percutant de la revue des SAFER sur la financiarisation de l’agriculture

Rédigé par : Terres d’Europe Scafr, FNSAFER

Organismes : Terres d’Europe - Société de conseil pour l’aménagement foncier rural (Terres d’Europe - Scafr)

Type de document : Article / document de vulgarisation

Documents sources

FNSAFER. Le prix des terres en 2014. Analyse des marchés fonciers ruraux. Mai 2015. Paris. 134 p.

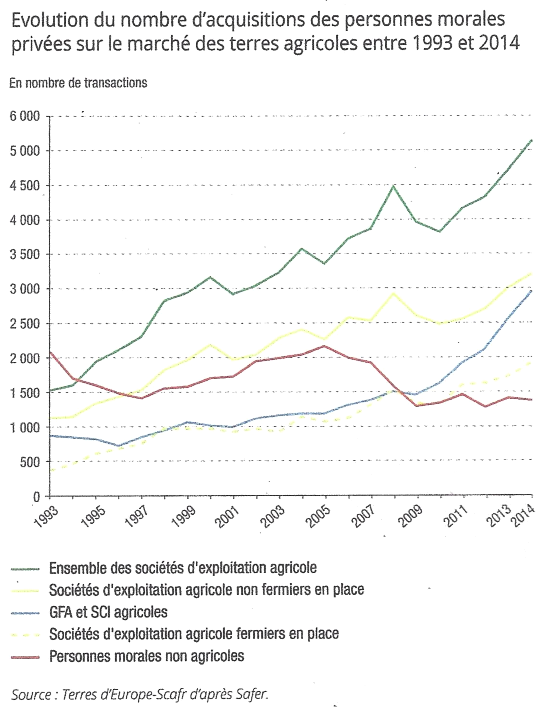

1. LES PERSONNES MORALES AGRICOLES DE PLUS EN PLUS PRESENTES SUR LES MARCHES FONCIERS AGRICOLES

Année après année, l’étude des marchés fonciers agricoles confirme la part de marché croissante des acquéreurs sociétaires.

Par le marché agricole, les personnes morales agricoles (sociétés d’exploitation et de portage réunies) augmentent leur patrimoine net de l’ordre de 20000 à 25000 ha par an. En 2014, elles captent ainsi 10 % du marché en nombre, 14% en surface et 27% en valeur. Leurs acquisitions ont été multipliées par 3,4 en nombre et par 5,4 en valeur réelle sur la période 1993-2014.

Dans le même temps, les personnes physiques agricoles ont restreint leurs achats de 16% en nombre et ont à peine doublé leur valeur d’acquisition.

2. INFLATION CONTINUE DES CAPITAUX MOBILISES POUR L’EXPLOITATION AGRICOLE

Les surfaces agricoles n’étant pas extensibles, la concurrence entre exploitations agricoles se traduit par une concentration des potentiels de production au sein d’exploitations toujours moins nombreuses, et ce depuis la fin du XIXe siècle. Sur longue période, l’augmentation de la surface par exploitation a conduit à imaginer diverses solutions pour alléger l’exploitant du poids du capital foncier, en premier lieu par le fermage familial des parents aux enfants, dans le cadre de GFAa ou non, ou par les avantages fiscaux alloués aux bailleurs de baux de longue durée. De plus, les propriétaires optimisent fiscalement la transmission de leur patrimoine d’une génération à l’autre, via le démembrement de propriété. Dans ce schéma, les parents, anciens agriculteurs ou bailleurs, donnent la nue-propriété aux enfants et gardent l’usufruit. Ces derniers n’ont pas à s’acquitter de droits de succession quand ils récupèrent la pleine propriété.1

Les données du Réseau d’information comptable agricole (RICA) n’offrent qu’une vision imparfaite des capitaux réellement mobilisés sur une exploitation agricole, l’actif n’étant pas revalorisé d’une année sur l’autre (un achat figure au bilan à hauteur de son prix d’acquisition, sans prise en compte de l’inflation, c’est-à-dire à son coût historique). Cependant, ces données permettent d’identifier la forte augmentation des montants en capital mobilisé par exploitant (hors foncier) sur les dernières décennies. Entre 2002 et 2012, le capital hors foncier a ainsi augmenté de 27% en moyenne. Une hausse encore plus marquée dans certaines catégories d’exploitations: elle s’élève à 45% dans le cas des agriculteurs de moins de 40 ans installés en société.

Par ailleurs, les données du RICA permettent d’évaluer le montant des capitaux nécessaires à l’installation agricole, en s’intéressant au montant de l’actif immobilisé (hors foncier) par un exploitant de moins de 40 ans. En effet, dans cette classe d’âge, la part de nouveaux installés est plus élevée que dans le reste de l’échantillon. D’autre part, le biais comptable se trouve atténué, les investissements ayant été réalisés plus récemment. Ce montant s’élève en 2012 à 169000 euros dans le cas d’exploitants individuels et à 234 000 euros par exploitant dans le cas de formes sociétaires. A ce ticket d’entrée déjà conséquent s’ajoute le prix du foncier, d’où le recours aux solutions de portage évoquées précédemment (fermage familial, propriétaires-bailleurs, etc.) pour ne pas avoir à acquérir l’intégralité du foncier dès l’installation.

3. NOUVEAUX ARBITRAGES SUR LE PORTAGE DU FONCIER ET L’AFFECTATION DES CAPITAUX

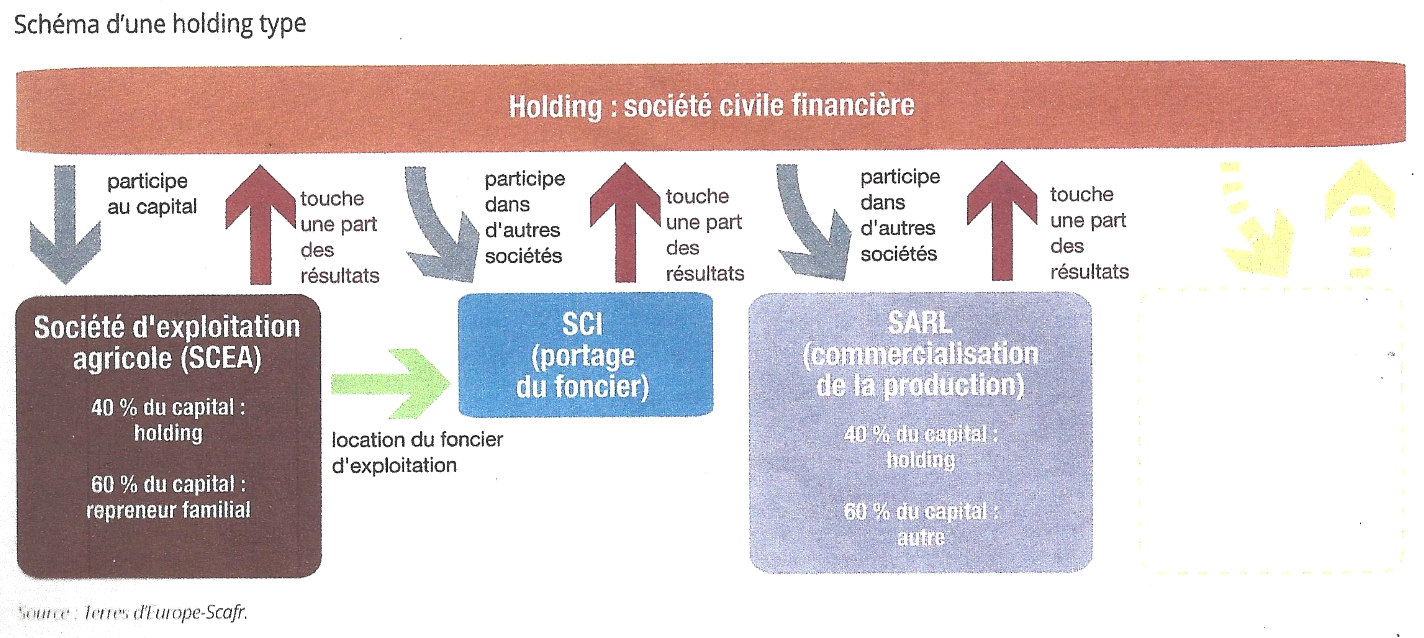

Cette augmentation du capital d’exploitation a été rendue possible par des mécanismes d’optimisations économiques, fiscales et sociales, notamment via la constitution des GAECb parents-enfants, d’EARLc pluripersonnelles, de SCEAd ou de sociétés commerciales. Si les GAEC fonctionnent comme une réunion d’exploitations individuelles, au regard notamment du rapport entre la main-d’œuvre familiale et la main-d’œuvre salariée, les SCEA sont de plus en plus des entreprises à salariés, avec des capitaux en jeu plus conséquents.

Aujourd’hui, dans le cadre familial, de nouveaux schémas de portage du foncier et du capital d’exploitation émergent. Le capital total de l’exploitation peut se transmettre d’une génération à l’autre en répartissant entre les héritiers le foncier, mais également le capital d’exploitation. L’enfant repreneur verse alors des loyers mais aussi des dividendes aux détenteurs du capital d’exploitation, notamment dans le cadre de holdings. Dans cette organisation à la fois verticale et horizontale, plusieurs sociétés d’exploitation, de transformation et de commercialisation se trouvent chapeautées par un même groupe d’actionnaires familiaux.

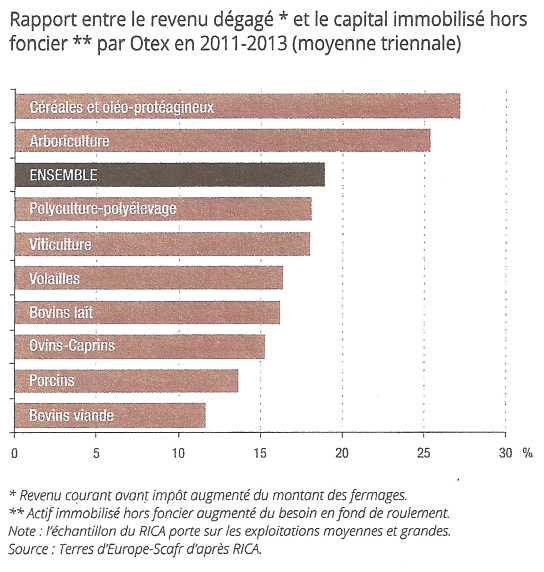

La rentabilité des capitaux en agriculture éclaire, par ailleurs, sur l’attractivité des différentes OTEX (Orientations technico-économiques des exploitations). Cette rentabilité, calculée comme le revenu (corrigé du fermage) rapporté au capital d’exploitation, s’inscrit dans un gradient de 1 à 2,3 entre bovins viande (12%) et céréales et oléo-protéagineux (27%). Les autres OTEX se situent à des niveaux intermédiaires: ovins- caprins à 1,3, volailles à 1,4, viticulture et polyculture-élevage à 1,5.

La plus grande rentabilité du capital dans les systèmes de grandes cultures - en plus de conditions de travail moins contraignantes - n’est pas étrangère à la conversion de nombreuses exploitations d’élevage.

4. TRANSFERTS DE CAPITAUX ET CONCENTRATION AU SEIN DU SECTEUR AGRICOLE

Dans une économie de marché, la concurrence entre exploitations agricoles pour l’accès au foncier se joue sur différents marchés: l’installation et l’agrandissement en agriculture s’opèrent via l’achat de terres libres, l’accès à des locations ou l’obtention de parts de sociétés agricoles.

Le marché des terres libres recule structurellement avec la diminution du faire-valoir direct, alors que celui des terres louées progresse. Conjoncturellement, de 2013 à 2014, le marché des terres libres enregistre une hausse. Néanmoins, la diminution de près de 40% des surfaces vendues libres sur les vingt dernières années conduit les exploitations agricoles à se restructurer via la location de terres ou l’achat de parts de sociétés agricoles.

Dans le secteur viticole, là où les capitaux engagés par chef d’exploitation sont les plus importants, les exploitations se concentrent très rapidement (- 28% d’exploitations entre 2000 et 2010, pour une baisse des surfaces en vignes de 11%), notamment sous l’influence d’investissements d’origine non agricole. Ce sont des négociants en vin, nationaux, européens ou de pays tiers - de Chine notamment - qui achètent les plus importantes exploitations viticoles. Ces prises de contrôle peuvent s’opérer via le marché foncier comme via l’achat de parts sociales.

Hors viticulture, nous assistons à une extension territoriale des exploitations de grandes cultures: c’est dans ce secteur que les statistiques montrent la meilleure résistance à l’érosion du nombre d’exploitations. Ces chiffres cachent des dynamiques plus complexes, venant contenir la diminution du nombre d’exploitations de ce secteur. D’une part, de nombreuses exploitations orientées « lait ou viande » ou polyculture-élevage effectuent une conversion au « tout céréales » et réalisent à l’occasion une importante décapitalisation. D’autre part, en grandes cultures, les exploitants en fin de carrière ou les enfants d’agriculteurs ayant d’autres activités par ailleurs peuvent faire appel à des entreprises de travaux agricoles, éventuellement au moyen de contrats pluriannuels. Ces entreprises de travaux agricoles, dotées de matériel très performant, ont pratiquement toujours une exploitation en propre. Elles interviennent sur 500, 1 000 ha ou plus et restructurent à leur façon le secteur des grandes cultures.

Dans le même temps, dans les gros bassins de production, les exploitations laitières se concentrent très rapidement au profit de celles qui investissent dans des robots de traite, la fin des quotas libérant les ambitions d’agrandissement. Plus du tiers des producteurs ont disparu entre 2000 et 2010. Dans le secteur laitier, comme dans le secteur de l’élevage hors-sol, s’opère une fuite en avant: les exploitations qui restent sont celles ayant atteint une taille critique pour investir et s’agrandir encore.

La concentration des exploitations agricoles se poursuit sans doute plus rapidement que les statistiques du Ministère de l’agriculture ne l’indiquent. D’après celles-ci, entre 1955 et 2010, leur nombre a été divisé par quatre, et celui des actifs agricoles par 6. Aujourd’hui, les holdings - familiales ou non - peuvent se constituer et contrôler plusieurs exploitations agricoles pour atteindre des structures agrégées de 1000, 2000 ha voire plus en grandes cultures. Comme chacune des exploitations remplit une déclaration de surface et est recensée comme entité distincte, l’agrégation au sein de la même holding reste invisible.

A terme, il est vraisemblable que le nombre d’exploitations agricoles actuelles soit encore divisé par 5 ou 10. A titre d’exemple, 10000 exploitations de 1000 ha de grandes cultures pourraient remplacer les 80000 exploitations actuelles du secteur et exploiter plus du tiers de la SAU française. Et encore resteraient-elles fort éloignées des plus grandes structures déjà existantes en Europe ou ailleurs dans le monde. Ce scénario ne serait pas sans incidences environnementales, sociales ou d’aménagement du territoire. Dans le Monde agricole en tendances, le Ministère de l’agriculture envisageait 300000 exploitations en 2025 (contre 500000 en 2010). La concentration des exploitations pourrait- elle aller plus loin? A quel rythme?

5. LES DYNAMIQUES A L’ŒUVRE EN EUROPE

Sur le plan de la structure des unités de production, l’agriculture européenne est d’une extrême diversité. Dans l’Europe des 28, moins de 3% des exploitations mettent en valeur la moitié de la surface agricole, quand la moitié des exploitations occupent moins de 3% des surfaces.

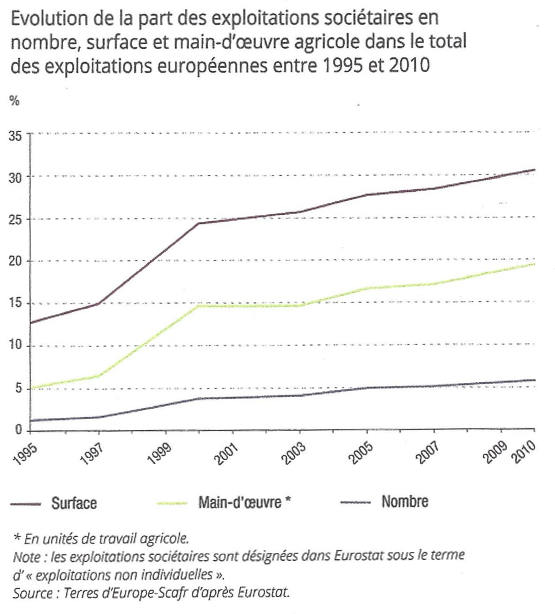

Dans l’Europe des 15, la concentration des terres est également à l’œuvre. En 14 ans, entre 1993 et 2007, le nombre d’exploitations et la main-d’œuvre ont reculé de 22%. Les seules exploitations dont le nombre, les surfaces exploitées et la main-d’œuvre augmentent sont des exploitations sociétaires. Celles-ci exploitaient déjà plus du quart des surfaces agricoles en 2010 (30% des surfaces agricoles de l’Europe d’après le recensement agricole européen). La structure sociétaire des exploitations facilite l’arrivée de capitaux extérieurs au secteur agricole. La Roumanie, où 0,4% des exploitations exploitent 49% des surfaces agricoles, illustre à l’extrême une agriculture à deux visages. D’une part une multitude de microstructures familiales, d’autre part d’immenses exploitations à capitaux d’origine non agricole. Dans ce dernier cas, l’interdiction faite aux étrangers d’acheter des terres agricoles n’a pas empêché la constitution d’entreprises agricoles de droit local de grande taille et sous contrôle de capitaux étrangers. Avant même la fin du moratoire (début 2014), 700000 ha - soit près de 9% de la surface agricole - étaient exploités par des étrangers. Début 2013, la plus grande exploitation de Roumanie, à capitaux roumains et néerlandais, atteignait 57000 ha. L’exploitation Jihet, à capitaux libanais, s’étendait sur 35000 ha. La holding Bardeau, à capitaux autrichiens, exploitait 21000 ha ha de terres dans l’ouest de la Roumanie dont 12000 en propriété, 6000 en location auprès de l’Agence Roumaine d’État et 3000 en location auprès de propriétaires privés. Et les exemples se multiplient de capitaux portugais, états-uniens, danois, allemands … investis aux côtés de capitaux roumains dans d’immenses structures de production. D’ailleurs, les grands investisseurs roumains constituent d’eux-mêmes de très grandes structures, à l’exemple d’Interagra et de ses 55000 ha.

Ces investissements transnationaux visent à diversifier les actifs et répartir les risques, éventuellement entre divers pays cibles. Spearhead International, à capitaux britanniques, est un acteur paneuropéen qui exploite 18000 ha en Roumanie, 5400 au Royaume- Uni, 30000 en Pologne, 24500 en Tchéquie et 5100 en Slovaquie. La location des terres lui permet de consacrer les ressources financières aux investissements en matériel et aux charges de fonctionnement. D’autres groupes sont à cheval sur plusieurs pays comme le groupe KTGAgrar, coté en bourse, qui gère 40000 ha en ex-Allemagne de l’Est (Brandebourg) et en Lituanie.

La progression rapide des acquisitions de ces acteurs financiers montre leur intérêt pour le secteur agricole.

6. OPERATEURS FINANCIERS ET AVAL DES FILIERES S’INTERESSENT AUX EXPLOITATIONS FRANÇAISES

Le début du XXI » siècle marque un tournant dans la sphère agricole. Les fonds d’investissement considèrent avec intérêt le secteur agricole et la demande croissante en biomasse, avec un objectif de retour sur investissement rapide: dans cette optique, ils limitent l’achat de foncier et privilégient les productions polyvalentes flexcrops : récoltes pouvant être utilisées pour l’alimentation ou l’énergie) mobilisant de surcroît un minimum de capital de production (au regard des productions animales par exemple).

L’aval des filières souhaite également étendre sa mainmise sur la production elle-même, pour maîtriser son approvisionnement en volume et en prix. Cette stratégie se manifeste par :

-

des contrats avec les exploitations;

-

la prise de contrôle directe du capital social d’exploitations agricoles réalisé notamment par les négociants en vin et certaines coopératives vinicoles.

Dans la même stratégie de contrôle de l’approvisionnement, des entreprises chinoises s’immiscent dans l’industrie de première transformation, en prenant par exemple des participations dans le secteur de la poudre de lait en Bretagne et en Basse-Normandie.

Dans la dynamique de restructuration des exploitations agricoles en cours, les exploitations françaises les plus rentables sont susceptibles d’intéresser des capitaux étrangers à l’agriculture, français, européens ou extra-européens. Le modèle d’exploitation à main-d’œuvre et capitaux familiaux, toujours dominant, se trouve remis en question. L’établissement des schémas directeurs régionaux des exploitations agricoles et le versement d’aides PAC majorées sur les 52 premiers hectares constitueront-ils des instruments suffisants pour freiner ou inverser les tendances en cours?

Cet article est une reprise des pages 10 à 13 du chapitre Les grandes tendances des marchés fonciers ruraux de la publication de la FNSAFER: Le prix des terres en 2014. Analyse des marchés fonciers ruraux. Mai 2015.

Nous remercions la FNSAFER de nous avoir autorisé à le publier sur le site de ressources documentaires d’AGTER.

Un résumé du document est accessible sur le site des SAFER, où vous pourrez aussi acheter le document complet.

1 Sur les quatre départements de Charente-Maritime, Mayenne, Nord et Oise, entre 18 et 26% des surfaces agricoles se trouvent en démembrement de propriété entre deux générations (Terres d’Europe-Scafr, Ministère de l’Agriculture).

a GFA = Groupement Foncier Agricole; SCI = Société Civile Immobilière

b GAEC = Groupement Agricole d’Exploitation en Commun

c EARL = Entreprise Agricole à Responsabilité Limitée

d SCEA = Société Civile d’Exploitation Agricole

Dossiers

- Accaparement des terres. Études de cas

- Les politiques foncières agricoles de la France au XXe siècle

Défis

Zones géographiques

Voir aussi

Organismes

Agter participe à la Coredem

Agter participe à la Coredem